内容

我国现行《合同法》并未规定融资租赁交易的物权公示制度,相关规则适用《物权法》的规定。而在《物权法》下,存在如下三种不同的物权变动公示方法。

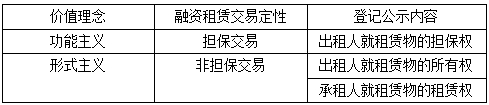

如图可见,就普通动产租赁物而言,交付(占有)无法公示出租人对于租赁物的所有权,登记就成了出租人保全自己对租赁物的权益、防范融资租赁交易风险的主要方式。融资租赁交易的定性决定了公示方法的选择与公示内容的安排。目前,基于不同价值理念存在如下三种登记公示内容选择。

(一)登记公示租赁物的担保权

登记公示租赁物的担保权,依循担保权登记的基本法理,多在普通动产担保登记簿中予以记载,登记事项、内容和程序均适用普通动产担保登记的规则。此种租赁登记公示制度,注重交易的实质,出租人在形式上享有的租赁物所有权实质上仅起担保作用,融资租赁登记的即为租赁物的担保权,从而在统一的动产担保登记系统中进行登记。美国、加拿大(魁北克省除外)、澳大利亚、新西兰等国即采此立法例。

在我国实定法尚未就普通动产融资租赁交易的登记公示问题作出专门规定的情况下,融资租赁实践中,出租人为保全自身权利,通过委托承租人将租赁物抵押给自己的方法,双方再签订抵押合同,并在工商行政管理部门办理动产抵押登记。这一做法实际上就是登记出租人就租赁物的担保权。

依《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》(法释[2014]3号,以下简称《融资租赁司法解释》)第九条第二项规定,“出租人授权承租人将租赁物抵押给出租人并在登记机关依法办理抵押权登记的,第三人不得依据《物权法》第一百零六条的规定取得租赁物的所有权或者其他物权”。这一规则尊重了实践中在欠缺融资租赁登记公示情况下的变通做法,但其本身的法理基础并不是所有人抵押权。因为基于抵押权的他物权性质,我国目前司法解释仅承认抵押权和所有权发生混同时的法定所有人抵押权,并未承认所有人可以在自己的财产上为自己设定抵押权。

(二)登记公示租赁物的所有权

登记公示租赁物的所有权,维系了民法典内部的体系安排,无需将出租人的权利重构为担保物权。且就其经济功能而言,以所有权作为担保,所有权本身效力上的排他性和优先性,使得出租人的权利具有“超优先性”,权利顺位上甚至优先于担保物权,更好地维护了出租人的权利。我国目前融资租赁实践也采取这一做法。

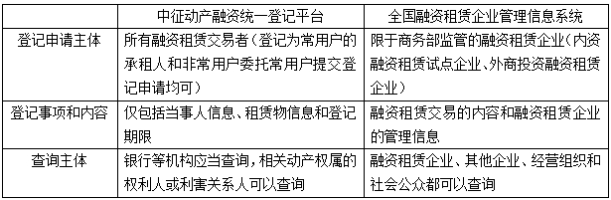

在我国融资租赁实践中,为解决普通动产融资租赁欠缺登记公示所造成的出租人权利保护不足问题,各监管机关规定了相应的融资租赁登记制度,并构建了各自的融资租赁登记系统。最为典型的是中国人民银行征信中心的融资租赁登记公示系统(以下简称“中征动产融资统一登记平台”)和商务部的全国融资租赁企业管理信息系统。

(三)登记公示租赁物的租赁权

融资租赁登记公示制度的构建路径除前述两种之外,尚有从承租人的视角公示其租赁权这一路径。在此路径下,出租人依买卖等法律行为所取得的所有权,依物权变动规则进行处理。通过登记公示承租人依融资租赁合同取得的租赁权,一则可以间接公示租赁物的所有权,二则承租人可以借由租赁权的登记公示其权利,并进一步就其权利进行交易,如转让、抵押等。

综上,融资租赁登记公示实有必要,但首先应当明确其对象究竟是出租人就租赁物的担保权、所有权,还是承租人就租赁物的租赁权。在我国民法的既有体系安排之下,登记公示租赁物的担保权虽然置重与融资租赁交易的实质,但我国目前形式主义立法模式不接受此种立法例。换言之,制度走向应为登记公示租赁物的所有权和租赁权。

我国并无单独的不动产、特殊动产融资租赁登记公示系统,融资租赁交易在各自建立的登记系统中登记。以下仅以普通动产融资租赁登记公示系统为重点进行分析。

我国目前的两大融资租赁登记公示系统(中征动产融资统一登记平台和全国融资租赁企业管理信息系统)在形式上都是基于互联网的电子化登记系统,可以以高效、便捷的方式登记和查询,在一定程度上节约了交易成本。但两大系统的差异仍然比较明显,主要体现如下:

两大融资租赁登记公示系统自构建以来,确实起到了明晰租赁物权利状况,维护交易安全的作用,这一实践中的做法也得到了《融资租赁司法解释》的间接承认,但相关方法论值得检讨:其一,相关监管机关的规范性文件物权改变物权法上普通动产物权变动的规则。其二,相关监管机关的规范性文件物权为交易相对人设定查询登记簿的法定义务。其三,就普通动产融资租赁,基于监管的需要而分别设置登记系统,其正当性值得质疑。

(一)融资租赁登记公示系统构建的模式选择

如前所述,采行登记公示租赁物担保权的模式在我国面临着体系重构的困难。因此,民法典编纂时,在体系安排上无需将融资租赁重构为担保交易,也就是说出租人对租赁物享有的权利仍然定性为所有权,而非担保权,也就不必将其移至物权法编。

登记公示租赁物的所有权,在融资租赁制度体系之内具有正当性。在我国,融资租赁物包括动产和不动产,这是基于我国金融市场信贷供给的现状所作出的选择。就普通动产融资租赁而言,通过登记动产所有权以公示动产之上的权利现状,防止承租人不当处分租赁物,起到维护交易安全的作用。就不动产和特殊动产融资租赁而言,既有的登记系统中已有所有权登记(前者采取登记生效模式,后者奉行登记对抗主义),通过登记承租人的租赁权,可以明晰租赁物上的权利负担,起到维护交易安全的作用。

(二)构建统一的动产融资登记公示系统

我国目前存在许多动产融资登记机构,彼此之间登记规则并不统一,增加了当事人的登记和查询成本。我们可以借民法典编纂之机,统一动产融资登记公示系统。主要可以从以下三方面考虑:首先,登记申请人可以采取单方申请主义,为防止虚假登记可以在单方申请后,登记机构发出确认通知书;其次,就登记申请文件而言,可以推行电子化登记系统,当事人在线填写相关登记事项;最后,登记事项应较为简单,主要包括当事人身份信息、标的物描述,涉及担保交易时还包括担保债权数额等。

在我国目前融资租赁法尚未纳入立法规划的情况下,借由民法典编纂之机明定融资租赁登记公示制度,实为应对当下实践中融资租赁业迅猛发展的权宜之计。在民法典合同编融资租赁合同章对融资租赁所有权登记公示制度予以明确,可以防止物权编体系上的冲突,实现民法典统一化的同时,便于当事人一体了解融资租赁交易规则。

(本文作者:曲晓梦,本网原创作品,未经授权不得转载。)

文献链接:《融资租赁登记公示制度的建构――以民法典合同编融资租赁合同章的修改为中心》