����

�������Ҫ����78���涨�����������ߵļ���Ͷ�ʾ��顢�ܽ����̶Ȼ�Ӱ����ڻ��������γе�����ʵ���У�����Ͷ���ߴ���Ͷ�ʾ��飬Ҳ������Ȼ�ܹ�������ڻ��������Ρ��ʵ�����������������߾������Ҫ����֮һ��Ҳ�������Ը�����ǰ�ᡣ���ǣ����߾�������ȫ�����߾����Ƕ������Ը�����Լ�����˹��ֶԽ���Ͷ���߽�����б�������ɴˣ���ʧ��ֹ�����ʵ�ֵġ������١�Ч����Ϊ��ȡ�����⣬����ȫ��ķ��������һϵ�����⣬�������������ߵ�Ͷ����������ʹ�����߷��ɶԽ��ڻ��������У�����Ͷ��������ע������ȡ�Ͷ������Ϊһ���������壬��Ӧ��������࣬��Ҳ��Ӧ�����ֱ�����

ʵ���д��ڽ��ڻ����е���Ҫ���Ρ������˳е������Ρ�Ͷ���߳е���Ҫ���ε����ֲ���ģʽ���ɴ˿ɼ��������ù�ʧ��ֹ���ʱ����Ժ��Ҫ���ǹ���Ҫ�أ������о�Ҳ�ἰԭ�������г�����Ҫ�ء�������ԣ������߾���Ͷ�ʾ��顢δ��ע������Υ�����������г����ؽ����Ϊ�������⳥������ݡ�Ȼ������ʧ�ֵ��IJ��б�����ͳһ�����в��н�ʾ����ȷ����ʧ�ֵ�����ʱӦ���ǵ�Ҫ�ؼ�������ж����ݣ���������ԣ����ڸ��������¶Թ�ʧ��ֹ�������ù������⣬�ھ����ɽ��ڻ�������Ͷ���߶��г����ո�����һ������δ�γɶ�������ʧ�ֵ�����������ѧ���Ͻ�һ��̽�֣���Ϊ˾��ʵ��ȷ����Ӧ��Ȩ���ܡ�

��һ���ж�Ҫ�ص��ۺ�Ȩ��

�����ù�ʧ��ֹ���ʱ��Ӧ����ԭ������������Ȩ�⣬����֮��ҲӦ������ķ��պ���Ӫ�����Լ�����������˴��������������ָ�빫ƽ������ʧ��ص�����������������ù��̳���һ�ֶ�Ҫ��Ȩ���״̬�����ڹ�����ԭ������������Ҫ�ص��ۺ�Ȩ��ʵ���ϼ���̬��ϵ�۵�Ӧ�ã����Ǹ�����δ�ṩ��һ���ľ�ȷ���������е�������̸��ԭ�����������Ȩ��ʱ������˫����ԭ�����̶Ȼ�����̶Ƚ��бȽϣ�ȱ�����������ϵıȽ���Ȩ�⡣�ƶ��ۺ�Ȩ�ⷽ���ڹ�ʧ��ֹ����ϵĿɲ����ԣ���Ҫȷ��������ԭ��������������Ҫ�ص�Ȩ�ء����ݡ�Ҫ��A*�����a1+Ҫ��B*�����b1+����=����Ч��R1�����ƺ�����ʵ�־�ȷ����ʧ�ֵ������ǣ��ⲻ����Ӵ�����Ŀռ䣬Ҳ�����ӷ������õIJ�ȷ���ԣ�ʵ��������

����������һԪģʽ��ȷ��

��ȡ��Ҫ���ۺ�Ȩ��ķ���ȷ�����ڻ�����Ͷ���߷ֵ���ʧ�ı������ǵ��˲��Ƶ���������һ��������ԭ����Ҫ�ء�ԭ�����Ĵ�С����������ؾ����淶������жϣ��ڹ����ۻ��ı����¹����̶ȸ�����������ֱ�ӱȽϵ����˵Ĺ������߿ɲ����ԡ��ɴ�Ӧ��ԭ������һҪ�ص�Ӱ����Ϊ������Ҫ�����棬���ͨ���൱�����ϵ����ʵ�֣��������㡰���ޣ�������Ļ����϶��൱���������죻��Ч�����棬��ԭ���������α�����Ӱ���������Ҫ�ؽ���һ�����ۡ����������Ҫ�ء���������̶�ʵ�����ǡ�ͬ�ģ������̶�Խ�ߣ����շ����������Խ��֡�������������Ҫ�ء��Ŀ������������������ܵ����С����ϣ���ȷ�����ڻ����������ߵ����α���ʱ��Ӧȷ���Թ���Ҫ��Ϊ���ĵ�һԪģʽ�����ӡ�����Ҫ�ص��ۺ�Ȩ�⡱������һҪ�ص�Ȩ�⡱��

��һ��Ȩ�����ص�ɸѡ

���жϽ��ڻ����Ƿ������ʵ�������ʱ��Ӧ����Ͷ���ߵ����������ж��������ء���˾��ʵ���������ж�Ͷ���ߵĹ����̶�ʱ��Ӧ�ۺϿ���Ͷ���ߵ���Ϊ�����̶ȡ�Ͷ�ʾ��顢�ܽ����̶ȡ�����Υ�����͵����ء��ʶ����Ƿ�Υ���ʵ��������ʧ����������õ����ش���һ���̶ȵ��ص���Ϊ�˱��⡰ȫ��ȫ�ޡ��ĺ����������϶����ڻ���Υ���ʵ��������ڴ˻������ٶ����⳥������������ܹ�ʵ�ָ�Ϊ���Ե����ۡ��������жϽ��ڻ����Ƿ�Υ���ʵ����������ж�Ͷ�����Ƿ���ڹ�ʧ�����漰�Թ˿����ԵĿ�����ǰ���жϵ��ǽ��ڻ����Ƿ�Υ�������˵��������жϵ���Ͷ�����Ƿ�Υ���Լ������߲���������ν������ì�ܡ���ˣ��Թ˿����ԵĿ����ɷ�Ϊ���ν��У���һ�ν��������ж��Ƿ�Υ���ʵ��������ʵIJ��棻�ڶ��ν������ڶ���ʧ�ķֵ��������IJ��档

�����������̶ȵ��ж�

��һ��һ�����ѡ���ڶ�ע��̶Ƚ����ж�ʱ��Ӧ��ͳһ�Ŀ۱�Ϊ������Ӧ���ֲ�ͬ�Ľ���Ȧ������㡣��ͬ�Ľ��ڻ�����Ͷ���߾�������Υ�����������˵�ע������϶�Ϊ���ڹ���������Բ�ͬ�����в�ͬ��ע������Ҫ���ڹ�ʧ����У����Ĺ����ǽ�Υ�������˱�����һ���ʧ�Ľ��ڻ�����Ͷ����֮��Ĺ������������Ƚ�������Ҫ���ǽ��ڻ�����Ͷ���߹����ġ��ɱȽ��ԡ������ڹ������ؿ��������Ϊ�˶���Ԥ�������Ժͻرܿ����ԣ���Ϊ�˶Է��յ���֪�����Ǻ������أ���˶Բ�ͬȺ���ע������Ҫ��������ͬ����ʹ���ڻ�����Ͷ���߾�����һ���ʧ����̶�ʵ����Ҳ��ͬ��

�ڶ���Ͷ���߹������жϡ����Ͷ���߾߱���Ӧ��֪ʶ��û����ʶ���Զ����Ĵ����ߴӿ�ʶ��IJ�������������ߴ���ȡ��Ѷ������������Ʋ�Ʒ�ķ�����һ����ʶ����δ�����Ʋ�Ʒ���г�����⣬������ʧ���Լ������н��ף��������ش��ʧ�����Ͷ���ߴӽ��ڻ����Ƽ������Ʋ�Ʒ�н���ѡ��������������ƫ��δ��ѡ����ʵ����Ʋ�Ʒ����Ϊһ���ʧ��

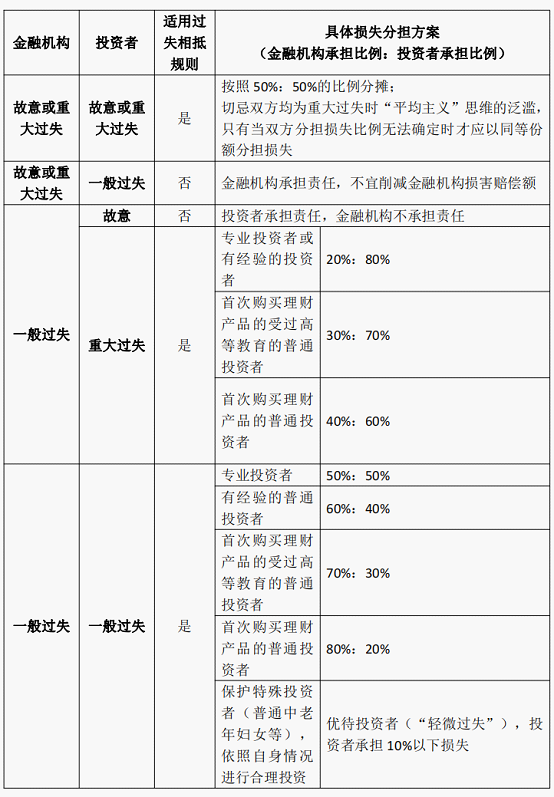

����Ͷ���߹����̶ȵ��жϣ������Խ��Ͷ���ߵ����ͽ���ϸ������֤ȯ�ڻ�Ͷ�����ʵ��Թ����취����7����Ͷ���߷�Ϊ��ͨͶ������רҵͶ���ߡ����ڻ�������ͨͶ�������Ź�ʧ��ֻ��Ϊ���ѣ�˫�������˲��Ǵ���ƽ�ȵ�λ����רҵͶ����������Ҫ�������ߵ�ע�������䱻����Ϊ�й����Ŀ����Ը������ù�ʧ��ֹ���ĸ��ʸ��ߡ�ͬ�����ھ�Ϊһ���ʧ������£���ͨͶ���ߵĹ����̶�ͨ�����ᡣ����ͨͶ�����ڲ���ҲӦ����Ͷ�ʾ��顢�ܽ����̶ȵȷ���IJ��죬�Թ����̶�����Ӧ��������

��ʹ��ͨͶ���߾��������Ͷ�ʾ���ͽ����̶ȣ�Ҳ����һ�Ž����ų����ʵ�������淶�ı�����Χ֮�⡣���ڻ���Ӧ�ۺϿ���Ͷ���ߵ�ְҵ�����䡢Ͷ�ʾ�������أ�����ֱ�ӽ��߱�Ͷ�ʾ��顢�ܽ����̶Ƚϸߵ�Ͷ����һ������ΪרҵͶ���ߣ�Ͷ�ʾ��鲻����ȫ��ͬ��Ͷ���ߵ�רҵ���̶ȡ���Ҫע����ǣ������ܺ��˾��й�ʧ�������ʱ�������ù�ʧ��ֹ�����֪�������ж��������ڡ��ࡱ���١�֮���ڸ������������ʿ������ڲ�Ʒʱ��Ӧ�����϶���������й�ʧ����ʹ���϶�������ʧ�ķֵ�����ҲӦ��С��

���������ڻ����������жϡ��Խ��ڻ��������̶ȵ��ж�Ӧ���ֽ��ڻ��������͡����ڻ����ڲ�ͬ�����������ݵĽ�ɫ��ͬ����Ӧ����ע�������б𣬱�������������������߸������ص�ƥ������ʱ�����̶���Ȼ���ڲ��졣

���ϣ�����Ͷ�������͡���֪�������ж������Ĵ�С�Լ����ڻ������ͣ������ڶԹ���Ҫ�ؽ��и�Ϊ��ȷ���жϡ��Բ�ͬ��Ͷ���ߺͽ��ڻ���������ע������̶ȵ�Ҫ��ͬ�����жϹ�����С����Ȩ��ʱ��Ҳ�ʹ��ڸ�Ϊϸ���IJ���������

����������Ȩ��Ŀ��

�ڽ��ڲ�Ʒ����Ӧ���ӽ��������߶Լ��Ĺ����������н��ڻ�����ȻӦ�����ʵ�������Ͷ����ҲӦ������Ӧ��ע�������˳�ʵ����ԭ���Ҫ��ʹȻ������ڡ�ȫ��ȫ�ޡ��������������١�����ӹ������Ϊ�������ߵ��������߾����˫��Ҫ��ͨ����ʧ��ֹ���������ʵ����Ϊ���ٴ������൱�����ɲ����ռ䡣��Ȼ����Ե����˵Ĺ���������ȫ��ȷ������ģ�ͣ�������Ӧȷ����Ծ��пɲ����Եķ������Ա��ⷨ������Ȳ��������Ρ���ȷ���ɽ��ڻ����е���Ҫ����֮������Ͷ�������͡���֪�������ж������Ĵ�С�Լ����ڻ��������ͣ��ɷ����ڸ����о������Ͷ���ߵ���ʧ�е�������

���������ֱ༭���h������δ��ԭ��������ˡ�����Ϊ�й����̷�������ԭ����ʶ����Ʒ����δ�ڡ��й����̷��������Ź��ں���ʽ���������£�һ�ɲ���ת�ء���

�������ӣ������ڻ����ʵ�����������еĹ�ʧ��ַ�����