内容

目前,我国主要依赖行政责任处理违规增持:证券监管机构依据《证券法》大额持股信息披露规则,责令违规增持者补充披露相关信息,警告,并处以60万元以下的罚款。但是,行政责任对于违规增持的救济成效极为有限,不但难以抑制违规增持,还具有促进滥用该规则的逆向激励。

然而,大额持股信息披露规则需要继续坚持,主要理由如下:一方面,大额持股信息披露规则是国际惯例;另一方面,该规则的制度利益值得维护。其制度利益包括:(1)保护广大投资者的知情权;(2)防止投资者利用信息或资金优势进行内幕交易或操纵证券市场;(3)有利于上市公司及时了解股权变动情况;(4)对股票大额交易行为实施有效监督。

从违规增持者的行为来看,其不履行信息披露的目的在于可以较低的价格悄无声息地继续购买所持上市公司的股票,不但节约了收购成本,而且可以获得超额收益,方便了其对目标公司控制权的获取。所以,应对违规增持最好的方法是“恢复原状”,如此方能切断违规增持者的利益动机,彻底消除不良后果。

(一)违规增持的改正规则:以阻止“暗渡陈仓”为重点

未经信息披露增持股份是复合型信息披露行为,这一行为结构可以表达为:

违规增持行为=未按规定披露信息(基础性行为)+继续购买股票行为(关涉性行为)

在复合型信息披露行为中,隐藏其中的关涉行为(“暗渡陈仓”)是其真正目的。因此,对于违规增持者,不但需要就其信息披露的违规行为进行改正,还需要对其继续购买股票的行为进行改正,即应以“暗渡陈仓”行为――购买股票行为――的改正为重点。

(二)违规增持救济途径的探寻:存在私法救济的通道

对于违规增持行为,最佳的途径是民事救济。尽管我国证券法对民事救济没有作出明确规定,但是违规增持行为的当事人享有民事诉权,可以寻求私法救济。一方面,对于民事案件,我国司法中存在不得借口法律没有规定或规定不明确而拒绝裁判的传统。另一方面,司法实践中,发行人或上市公司(大股东)就违规增持案件向法院提起民事诉讼寻求救济的,法院均予受理,从未拒绝其诉权,并作出裁决或调解。

判断违规持股超出5%以上的股票买卖合同的效力,需要对《证券法》第86条是否属于《民法总则》第153条第1款规定的不导致民事法律行为无效的强制性规定,进行分析。这就需要在证券交易制度的法律框架下,讨论《证券法》第86条对买卖合同效力的影响。

一方面,证券交易的主要特征为无因性、流动性以及集中竞价性,这使其与一般买卖行为存在显著区别。另一方面,证券交易的根本特性决定了交易结果的不可更改性,《证券法》第120条对此亦有明确规定,包括证券交易采取特殊的交易规则,交易结果是指买受人对买卖所得的证券享有所有权,交易规则是判断交易结果是否可以改变的唯一标准,交易行为的合法性不是判断交易结果可否改变的标准,以及交易结果不可更改性有利于维护证券市场的正常交易秩序。

基于上述证券交易规则的制度特性,《证券法》第86条违规增持的强制性规定落入《民法总则》第153条第1款规定的“例外条款”。所以,违反大额持股信息披露义务的交易行为,并不因此导致该合同无效,交易完成后的股票仍然归属于违规增持者,但违规交易者仍应承担相应的民事责任。

(一)责令限期转让的一般可行性

我国《证券法》规定了若干种责令限期转让的适用情形。由此可见,责令限期转让股票是证券法所认可的常见行政处理方式,不会造成证券市场不稳定。

(二)责令限期转让的具体可行性:向内幕交易与操作市场“借用”

1.向内幕交易“借用”责令限期转让

违规增持可能构成内幕交易,具体有两种分析路径:

其一,违规增持符合内幕交易构成要件:大宗持股人属于内幕知情人、大宗持股信息属于内幕信息、违规者从事了违规交易行为。

其二,采取法律文本的解释论路径,从“除外向一般”逆向回归。由《证券法》第76条前两款的规定可知,股东持有达到5%比例股份后继续进行的股份买卖行为与内幕交易之间属于“一般与例外”,二者的区别在于“是否进行信息披露”。股东不披露相关持股信息的行为构成内幕交易。

由于违规增持者持股达到5%后未履行信息披露义务继续交易的行为构成内幕交易,所以,证券监管机构可责令违规增持者限期转让其非法持有的证券。

2.向操纵市场“借用”责令限期转让

持股超5%后继续交易符合操纵市场的构成要件,因投资者未披露其交易的相关信息而属于特殊的操纵证券市场行为。所以,证券监管机构可以责令违规增持者限期转让其非法持有的证券。

(三)可行性的实现路径:从“责令限期转让”到“判决限期转让”

不论是“责令限期转让”还是“判决限期转让”,二者的本质均为恢复原状,指向的对象都是法律所禁止的交易行为,在法律效果上具有相同的目的,强制性是它们共有的特征。所以,基于与行政法上的责令限期转让类似,从证券法关于责令限期转让的规定可以推知法院判决限期转让的可行性,即在违规增持的民事纠纷案件中,法院可以判决被告限期转让其违法增持的股份,恢复到5%比例的持股状态。

从不法行为的可归责性,不得从违法行为中获益,限期转让不能实现恢复原状的目的,以及维护大额持股信息披露规则等角度考量,投资者持股超过5%后违规增持所获得的收益应该归公司所有。

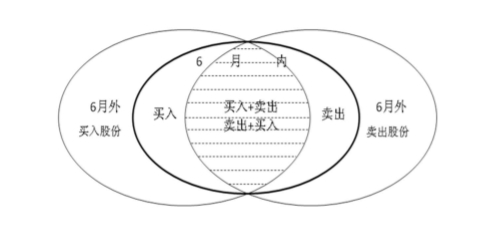

在我国,违规收益归公司所有的规定仅有《证券法》第47条关于短线交易的规定。比较《证券法》第86条与第47条,可以将两者的关系表达如下:

由此:

1.若违规增持与短线交易存在重叠(上图阴影部分),应直接适用《证券法》第47条。

2.若违规增持与短线交易不重叠(上图非阴影部分),由于《证券法》第86条与第47条在立法目的、行为以及结果等方面类似,故此处可以类推适用《证券法》第47条。

对于违规增持行为,不论是直接适用或类推适用,《证券法》第47条都是其请求权基础。据此,违规增持的所得收益应当归该公司所有,公司董事会有权收回其所得收益。

根据我国《证券法》第120条的规定,违规增持者取得股份的结果不会改变,但其股份表决权可以受到限制。理由如下:

1.对表决权加以限制不违反法律逻辑的一致性。因为股份交易结果与表决权限制涉及的法律关系并不相同,前者指的是股票的归属,是所有权关系,后者所涉及的法律关系是该股票的权利限制。

2. 限制表决权具有可能性。因为股权本身的构造是权利群,表决权可以从股权中分离出来。对收购人的表决权加以限制,是把股权的限制控制在适当的范围之内。

3.对表决权加以限制具有针对性。只有对收购方的表决权加以限制,才能真正遏止违规增持行为,促使其在上市公司收购时严格遵守法律程序、履行法律义务。

4.其他国家或地区已经存在限制表决权的立法例。

(实习编辑:张皓月,未经授权不得转载)