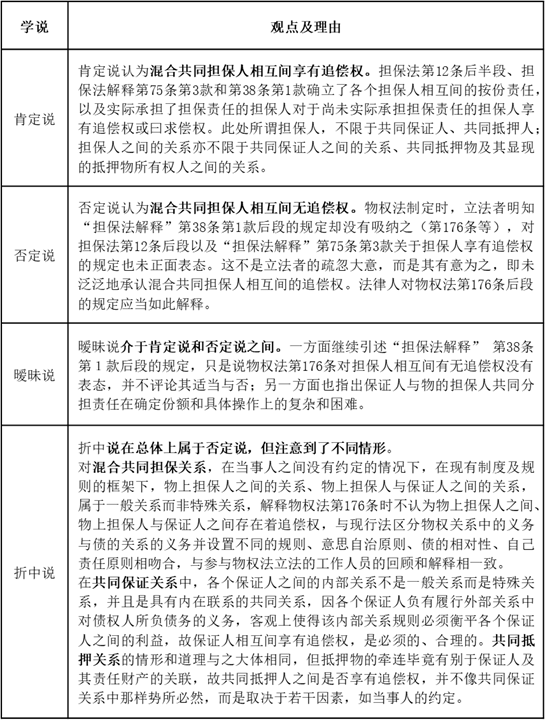

内容

以上论争“四说”也有共识:当事人约定或法律规定担保人相互间有追偿权的,依其约定、规定。担保人单方允诺其他担保人于其实际承担了全部担保责任之后可以向自己追偿的,应属有效。

(一)混合共同担保人之间的义务并无内在共同关系

原则上,只有当事人之间存在的数项义务具有内在联系的共同关系时,才有可能确立追偿权制度。数项义务具有内在联系包括由法律关系的天然属性决定,由当事人约定,以及出于利益衡量或特殊领域的特别要求,制定法“硬性”地“拟制”数项义务具有内在联系三类。混合共同担保人之间不具有像共有关系等由关系属性决定的特殊关系,在未通过当事人意思表示形成牵连关系时,法律人为的将其形成“共同关系”面临着突破债的相对性以及自己责任原则的理论障碍。包括合同法在内的中国现行法是遵循债的相对性原则的,突破债的相对性需要十分严格的成立条件和苛刻的行使程序;自己责任原则根植于人的理性、社会伦理、人类尊严和社会价值的深厚土壤,将其予以突破同样需要十分充分正当的理由。

(二)混合共同担保人之间并非债的关系

肯定说将担保人之间的关系定位于多数人之债的关系乃至连带债务的观点不能成立。债权人作为担保权人享有的担保物权的次序权等权利以及物上保证人所负的义务全部归属于担保物权关系而非债的关系。构成债的关系,必须存在着主给付义务和与之相对应的债权。然而,物上担保人所负义务均非主给付义务,债权人对物上担保人享有的权利亦无与之相对应的主给付义务。因此,债权人与物上保证人不是债的关系,更非多数人之债;两者负有的义务就不具有内在联系,因而就缺乏确立物上担保人之间、物上担保人与保证人之间相互享有追偿权的前提和基础。

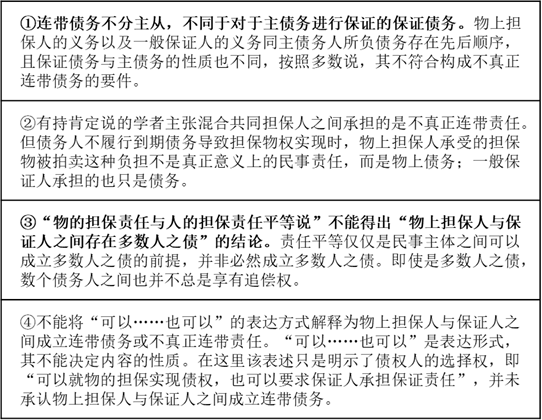

(三)混合共同担保人之间不成立连带债务或不真正连带责任

肯定说主张混合共同担保人之间成立连带债务或不真正连带责任,但该主张不成立,理由如下:

否定说与肯定说均将公平原则作为其理由之一。一方面,肯定说和否定说基于不同视角对公平原则有不同理解从而得出不同结论,在这个意义上各说似乎分不出上下。否定说认为不承认混合担保人之间的追偿权,尊重了在担保人明示不同意其他担保人向自己追偿以及预设只有自己负责担保的预期和意思,体现了公平原则。而肯定说则以承认混合担保人之间的追偿权有助于合理分担风险为由,主张其符合公平原则。

另一方面,肯定说不利于系列交易与整体安排的展开,且在解释论层面存在论证缺陷。对公平的审视和判断,不可拘泥于单个法律关系,应从系列交易、整体安排的高度出发。在某些案型中,某特定担保人与债权人或债务人之间存在某种利益制约,其交易设计中含有债权人不要求该担保人实际承担担保责任的安排。肯定说破坏了他们之间的合作关系,对当事人不公,不利于系列交易、整体安排的展开。此外,在解释论层面,肯定说要论证其主张的正当性必须首先从混合共同担保制度及规则本身入手,而不得一开始便引入公平原则,否则有损法律权威。

(一)当事人的意思

法律行为天然地要求贯彻意思自治原则。肯定说认为,当部分担保人知晓存在其他担保人时,其具有想要同其他担保人一并承担担保责任的意思。但该说并未考虑并不知道其他担保人存在、想要独自承担担保责任以及并未被债权人请求承担担保责任,本无需承担担保责任的担保人的意思。肯定说基于公平原则的利益衡量,置意思自治原则于不顾,正当性较弱,且并未进行充分而坚强有力的论证来补强,应坚持意思自治原则,排除担保人的追偿权。

(二)当事人的预期

当事人的预期,影响其决策是否进行某项交易,是期待利益赔偿中的重要考量因素。其一,实务中共同担保的情形为少数,担保人作为一个理性人,其预期应当是自己独立承担担保责任,并且除了向主债务人追偿外,再无他处求偿。其二,承担保证责任时不存在拍卖、变卖担保物所需要的费用,实行成本相对低些。而若承认追偿权,首先承担担保责任的抵押人、出质人向保证人行使追偿权,会增加保证人提供担保的成本。其三,纵使肯定说主张混合共同担保人共同分担风险,没有超出各担保人提供担保时的预期,因为每个担保人所承担的担保责任均小于其在提供担保时所意欲承担的担保责任。但该观点忽略了实践中由于系列交易安排,实际上并不会被债权人要求承担担保责任的担保人的预期,具有片面性。

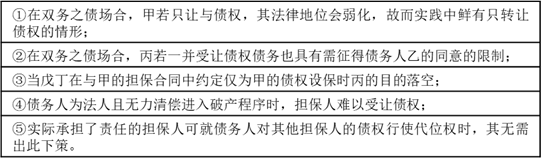

为便于叙述,分别命名债权人为甲,债务人为乙,保证人为丙,抵押人为丁,出质人为戊。

(一)担保人受让债权:高智慧的经营

肯定说中有一种观点认为,若混合共同担保人之间不享有追偿权,则会出现某担保人受让债权并基于债权人的身份请求其他混合共同担保人实际承担担保责任的情况,这可使其不实际承担担保责任从而存在道德风险。这毋宁说是一种道德风险,不如说是一种智慧经营。担保人通过受让债权的方式以补现行法未设混合共同担保人相互间享有追偿权制度于己不利之“拙”,是在现行法框架下极富智慧的法律运用,并未直接害及他人,在道德方面无可指责之处。实际上,随着市场经济的发展,交易方式复杂多样化,以前人们认为违背了公序良俗、具有道德风险的做法如今已被普遍接受。例如,“名为买卖,实为借款”、“名为合作建房,实为借款”、对赌协议以及合理避税等以前被视为无效的行为如今都得到宽容对待。

(二)关于受让债权的道德风险论之剖析

退一步讲,即使认为担保人通过受让债权的方式以规避自己担保责任的做法存在道德风险,其成立的场合也极为有限。具体而言,在下列场合担保人难以通过受让债权达到规避担保责任的效果:

此外,如果采苛刻道德标准,丙丁戊通过受让债权规避担保责任的目的也会落空。一方面,丙受让甲的债权构成目的不法或者恶意串通,债权让与合同归于无效。另一方面,无论是否承认物权与债权混同,抵押人丁和出质人戊借助受让债权规避承担担保责任的行为均违背了诚实信用原则,其目的也会落空。

(三)关于“压榨”“贿赂”的道德风险论之剖析

有学者提出在无追偿权的情况下,可能发生债权人以不要求部分担保人承担担保责任为饵索取“贿赂”,并要求剩余担保人承担全部担保责任以获取超额利益的道德风险。但该种主张不成立。首先,社会财富无增加而交易成本升高,不符合该学者主张的效率原则。其次,债权人的索贿行为与部分担保人的行贿行为构成恶意串通,归于无效,债权人无权保留索贿所得。

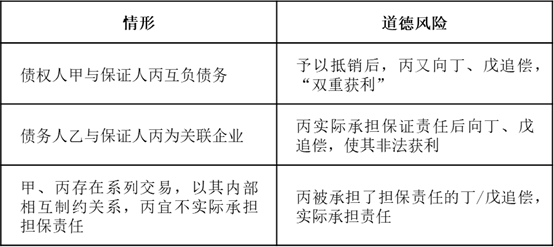

(四)关于道德风险论之道德风险

混合共同担保人受让债权以补法律未设追偿权之“拙”,依新理念算不上道德风险,但肯定说却会带来“货真价实”的道德风险:

(五)关于道德风险之交易成本

肯定说中有一种观点认为,如果不允许追偿,会导致担保人受让债权避让担保责任以及债权人索贿获取超额利益的道德风险,而这些行为无疑都会导致交易成本的增加。而肯定说契合了最大多数担保人的心意,没有交易成本问题。然而,契合担保人的心意不一定契合债权人的心意。如果只考虑降低交易成本,那么应该让法律写得尽量符合交易中强势方的需求,这样可以减少另行缔约的可能性。肯定说考虑“担保人的心意”,似乎是认为在大多数担保交易中,担保人都处于强势地位,与事实相悖。

(本文文字编辑肖婕。本文未经原文作者审核。本文为中国民商法律网“原创标识”作品。凡未在“中国民商法律网”微信公众号正式发布的文章,一律不得转载。)

(文献链接:《混合共同担保人相互间无追偿权论》)